АНАЛИЗ И ОЦЕНКА ПЛАТЕЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ

Коваленко Оксана Григорьевна

Тольяттинский государственный университет

кандидат экономических наук, доцент кафедры «Финансы и кредит»

Аннотация

Цель написания статьи – провести исследование в области финансового менеджмента. А именно, провести исследование существующих в настоящее время методик оценки платежеспособности предприятия. Главной целью проведения оценки и анализа платежеспособности предприятия является своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения платежеспособности и кредитоспособности. Авторами статьи было рассмотрено несколько часто применяемых методик оценки платежеспособности предприятия, и была предложена авторская дополненная методика. В статье были определены основные цели проведения оценки платежеспособности предприятия. Авторами статьи категория «платежеспособность» и «ликвидность» рассматривается в неразрывной связи, поэтому в статье были рассмотрены и охарактеризованы абсолютные и относительные показатели ликвидности предприятия. Рассмотренные показатели в статье наиболее полно могут сказать о текущем состоянии платежеспособности предприятия.

ANALYSIS AND ASSESSMENT OF SOLVENCY OF THE ORGANIZATION

Kovalenko Oksana Grigorievna

Togliatti State University

candidate of economic sciences, associate professor of «Finance and credit»

Abstract

The purpose of writing this article is to conduct research in the field of financial management. Namely, to conduct a study of currently existing methodologies for assessing the solvency of the company. The main purpose of the evaluation and analysis of the solvency of the company is to timely identify and eliminate deficiencies in financial activities and to find reserves to improve solvency and creditworthiness. The authors of the article have been considered several commonly applied methods of assessing the solvency of the company, and was supplemented by the author"s technique. The article identified the main purpose of the assessment of solvency of the enterprise. The authors of the article the category of «solvency» and «liquidity» is considered in close connection, so the article has been reviewed and is characterized by absolute and relative indicators of company"s liquidity. Indicators considered in the article more fully I can say about the current state of solvency of the enterprise.

Проведение анализа и оценки платежеспособности предприятия особо важно в общей системе управления, поскольку его результаты являются базой и основой использования определенных управленческих решений, направленных на получение максимальной прибыли.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую – заемные .

Основными задачами анализа платежеспособности являются:

Своевременная и объективная диагностика платежеспособности предприятия;

Установление нарушений и изучение причин их образования.

Поиск резервов улучшения платежеспособности предприятия;

В настоящее время сложилось мнение, что оценка платежеспособности представляет собой систему знаний, связанных непосредственно с проведением анализа платежеспособности, направлений становления и развития объекта изучения, а также условий, которые создают базу для осуществления определенных управленческих мероприятий на предприятии .

Анализ степени платежеспособности предприятия необходим с целью осуществления:

− прогнозирования финансового положения предприятия;

− своевременной оплаты задолженностей перед сотрудниками, государством, поставщиками, акционерами;

− увеличения степени доверия партнеров и инвесторов при осуществлении общей работы;

− оплаты в полном объеме кредитов и оценки эффективности их применения .

Главной целью проведения оценки платежеспособности компании является своевременное установление и ликвидация недостатков и изъянов в финансовой работе предприятия.

Процесс управления платежеспособностью организации состоит в планировании платежеспособности, совместно с определением причин, вызвавших отклонения фактической ликвидности от плановой. А также с целью принятия управленческих решений в отношении общей платежеспособности компании . Исходя из информации, представленной в финансовой отчетности компании, можно определить ее возможность выполнять финансовые обязательства в ближайший период времени с помощью имеющихся денежных ресурсов. А также установить способность компании обеспечить краткосрочные обязательства текущими средствами .

Методика оценки платежеспособности по показателям требует последовательных аналитических шагов и расчетов. Как правило, общий анализ ликвидности предприятия состоит из двух основных этапов:

- расчет абсолютных показателей ликвидности;

- расчет относительных показателей ликвидности .

Для осуществления данных расчетов на первом этапе проводится группировка всех активов и соответствующих им обязательств бухгалтерского баланса организации. Активы группируются непосредственно по степени ликвидности, то есть по времени их возврата в денежные средства и делятся на следующие группы:

А1 – наиболее ликвидные активы – краткосрочные финансовые вложения и денежные средства организации;

А2 – быстрореализуемые активы – дебиторские задолженности, платежи по которым ожидаются в течение 12 месяцев после отчетной даты;

А3 – медленно реализуемые активы (запасы, дебиторская задолженность), платежи по которым ожидаются более чем через 12 месяцев с момента отчетной даты;

А4 – труднореализуемые активы – статьи раздела I актива баланса .

В соответствии с каждой группой активов формируются обязательства по срокам наступления платежа, иначе говоря, по степени срочности их оплаты. Они распределяются на следующие четыре группы:

П1 – наиболее срочные обязательства – кредиторская задолженность;

П2 – краткосрочные пассивы – краткосрочные заемные средства;

П3 – долгосрочные пассивы – долгосрочные обязательства;

П4 – устойчивые (постоянные) пассивы – статьи раздела III пассива баланса «Капитал и резервы».

Организация является полностью платежеспособной, а баланс считается абсолютно ликвидным при условии следующих соотношений групп активов и обязательств: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

При выполнении данных условий, считается, что предприятие имеет идеальную ликвидность баланса. Ликвидность предприятия устанавливается, не исходя из предпосылок реализации всех имеющихся оборотных средств, а на основе того, что в дальнейшем предприятие будет также функционировать . Платежеспособность гарантирует беспрепятственное пользование денежными средствами предприятия, а также содействует беспрерывному производственному процессу и реализации товаров. Обеспечение непрерывной платежеспособности с помощью достаточного объема собственного капитала в структуре источников финансирования дает возможность предприятию достичь состояния финансовой устойчивости. Все это не только предоставляет предприятию возможность независимости от внешних негативных факторов, но и обеспечивает его независимость от внешних кредиторов и снижает риск стать несостоятельной компанией.

Вторым этапом определения платежеспособности компании является расчет относительных показателей ликвидности, то есть анализ платежеспособности при помощи финансовых коэффициентов.

В качестве одного из основных методов нахождения и установления уровня платежеспособности предприятия выделяют коэффициентный анализ. При данном анализе полученные в итоге значения коэффициентов сопоставляют с установленными нормативными значениями, и далее сформировывают общее мнение о платежеспособности, или же наоборот неплатежеспособности компании . При данном анализе предприятия с позиций допущения непрерывности его деятельности в отечественной и мировой практике по данным бухгалтерского баланса исчисляют такие основные коэффициенты ликвидности как:

Коэффициент текущей ликвидности;

Коэффициент критической ликвидности;

Коэффициент абсолютной ликвидности;

Коэффициент срочной (быстрой) ликвидности .

На основе данных относительных коэффициентов ликвидности определяется степень и качество покрытия краткосрочных обязательств ликвидными активами. Коэффициенты ликвидности характеризуют наличие у предприятия оборотных средств в объеме, обеспечивающем способность оплачивать в срок обязательства и предъявляемые законные денежные требования даже при нарушении сроков погашения, которые предусмотрены контрактами .

Помимо вышеперечисленных коэффициентов ликвидности, многие авторы также выделяют несколько ключевых коэффициентов в определении платежеспособности предприятия.

В различных методических пособиях также акцентируют внимание на таком показателе как коэффициент общей платежеспособности. Отдельные эксперты в качестве числителя данного коэффициента принимают общие активы компании. Коэффициент общей платежеспособности отражает совокупную оценку платежеспособности. Кроме того он демонстрирует насколько заемные средства обеспечены материальными средствами предприятия . Нормативным значением для данного показателя является ≥1.

Ключевой характеристикой ликвидности выступает преобладание стоимости оборотных средств компании над краткосрочными пассивами. Финансовое положение предприятия с точки зрения ликвидности становиться выше в случае повышения этого преобладания.

В качестве абсолютного показателя оценки платежеспособности предприятия стоит отметить чистые оборотные активы, показывающие объем оборотных активов, которые остаются у предприятия после оплаты с их помощью всех краткосрочных задолженностей.

Собственные оборотные средства играют ключевую роль в определении платежеспособности любой организации, поскольку отражают фактическое наличие у организации собственных денежных средств, без учета займов у внешних кредиторов. Четко определенной нормативной границы для данного показателя не установлено. Однако многие эксперты сходятся на мнении о том, что его значение должно быть больше 0 .

Коэффициент обеспеченности собственными средствами отражает достаточность собственных оборотных средств у предприятия, необходимых для обеспечения его общей финансовой устойчивости. Рекомендуемое ограничение больше 0,1. Данный коэффициент отражает объем оборотных активов, финансируемых собственными средствами организации.

Коэффициент маневренности характеризует часть собственных оборотных средств, имеющую форму денежных средств, то есть средств, которые имеют абсолютную ликвидность. Нормативное значение для данного показателя находится в диапазоне от 0 до 1.

Коэффициент маневренности собственных оборотных средств характеризует объем собственных оборотных средств, приходящийся на денежные средства, то есть на самую мобильную часть текущих активов. Случай, когда данный коэффициент снижается, говорит о вероятном замедлении темпов погашения дебиторской задолженности, или же ужесточении условий товарного кредита поставщиками и подрядчиками. Повышение коэффициента говорит об увеличении возможностей погашения текущих обязательств .

Доля оборотных средств в активах характеризует наличие оборотных средств во всех активах предприятия в процентах, то есть показывает удельный вес оборотных средств в итоге актива.

Доля собственных оборотных средств в общей сумме оборотных активов показывает ту часть оборотных средств предприятия, которая является собственными средствами, т.е. сколько рублей оборотных средств приходится на один рубль собственных оборотных средств.

Доля запасов в оборотных активах показывает удельный вес запасов в оборотных активах.

Данный показатель характеризует долю запасов в общем объеме оборотных активов. Высокое значение показателя говорит о признаке затоваривания на предприятии или же отсутствие спроса на продукцию компании.

Доля собственных оборотных средств в покрытии запасов характеризует ту часть стоимости запасов, которая покрывается за счет собственных оборотных средств предприятия. Нормативным значением для данного коэффициента является 0,5 .

Также, стоит отметить такие показатели как коэффициент соотношения собственного и заемного капитала и коэффициент соотношения мобильных и иммобилизованных средств.

Вышеперечисленные показатели наиболее полно могут сказать о текущем состоянии платежеспособности предприятия.

Оценка общего функционирования предприятия, исходя из системы показателей ее платежеспособности, дает возможность всесторонне изучить и дать характеристику потребности в денежных средствах, а также составить прогноз финансовой стратегии исходя из текущей экономической нестабильности. Однако каждое предприятие должно самостоятельно обеспечивать сохранение показателей платежеспособности на установленном уровне, основываясь как на анализ собственного состояния, которое формируется на определенные промежутки времени, так и на спрогнозированные на предстоящие периоды результаты работы .

Главная цель анализа платежеспособности и кредитоспособности – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения платежеспособности и кредитоспособности.

В дополнении стоит отметить, что анализ платежеспособности и кредитоспособности компании проводится не только руководителями и специальными службами компании, но и его непосредственными учредителями и инвесторами. Такой анализ осуществляется в целях определения эффективности применения и расходования ресурсов, установления степени рисков, осуществления оценки условий предоставления кредитов – для банковских организаций, исполнения плана поступлений в бюджет – для налоговых инспекций и т.д. .

Исходя из этого данный анализ можно разделить на внешний и внутренний. Внутренний анализ осуществляется определенными службами компании. Его итоги применяются с целью планирования, контроля и дальнейшего прогнозирования . В качестве его главной цели можно выделить установление планомерного поступления денежных ресурсов и размещение заемных и собственных ресурсов так, чтобы гарантировать нормальную работу компании, извлечение максимальной прибыли, а также исключение риска банкротства. Внешний анализ выполняется поставщиками материалов и финансовых ресурсов, инвесторами, а также контролирующими органами исходя из информации, представленной в опубликованной финансовой отчетности. Главной целью внешнего анализа является определение возможности действительно выгодного вложения средств, так, чтобы была гарантия максимального дохода и исключения любого риска потери.

В качестве главных источников сведений, необходимых для проведения анализа платежеспособности компании выступают бухгалтерский баланс, отчет о финансовых результатах, отчет о движении капитала и другие формы отчетности, информация первичного и аналитического бухгалтерского учета, расшифровывающая и детализирующая отдельные статьи баланса.

Таким образом, на основании исследования различных методик оценки платежеспособности хозяйствующих субъектов, нами была предложена дополненная методика, которая на наш взгляд позволит более полно и объективно провести оценку платежеспособности предприятия.

Библиографический список

- Грачев А.В. Концепция динамической оценки финансовой устойчивости предприятия / Аудит и финансовый анализ , (), (июнь), 390-397

- Лытнев О.Н. Финансовый менеджмент. Денежные потоки и основы маржинального анализа [Электронный ресурс]: учебное пособие/ Лытнев О.Н.- Электрон. текстовые данные.- Калининград: Балтийский федеральный университет им. Иммануила Канта, 2006.- 106 c.

- Косолапова, М.В. Комплексный экономический анализ хозяйственной деятельности: учеб. для студ. вузов, обуч. по направлению подгот. «Экономика» и спец. «Бух. учет, анализ и аудит» / М.В.Косолапов, В.А.Свободин. – М.: Дашков и К, 2011. – 246 с.

- Финансовый менеджмент [Электронный ресурс]: учебное пособие/ Т.В. Абалакина [и др.].- Электрон. текстовые данные.- М.: ИД «Экономическая газета», ИТКОР, 2011.- 518 c.

- Коваленко О.Г. Система управления денежными потоками предприятия/Молодой ученый – Чита - 2014. № 20. С. 295-297.

- Никулина Н.Н. Финансовый менеджмент организации. Теория и практика [Электронный ресурс]: учебное пособие/ Никулина Н.Н., Суходоев Д.В., Эриашвили Н.Д.- Электрон. текстовые данные.- М.: ЮНИТИ-ДАНА, 2012.- 511 c.

- Красина Ф.А. Финансовый менеджмент [Электронный ресурс]: учебное пособие/ Красина Ф.А.- Электрон. текстовые данные.- Томск: Томский государственный университет систем управления и радиоэлектроники, Эль Контент, 2012.- 200 c.

- Глазунов М.И.

Одним из важнейших критериев оценки финансового состояния предприятия является его платежеспособность . Различают текущую и долгосрочную платежеспособность.

Способность предприятия рассчитываться по своим краткосрочным обязательствам принято называть текущей платежеспособностью , то есть предприятие считается платежеспособным в краткосрочной перспективе, если оно в состоянии выполнить свои краткосрочные обязательства, используя оборотные активы.

На текущую платежеспособность предприятия непосредственное влияние оказывает ликвидность его оборотных активов (возможность преобразовать их в денежную форму или использовать для уменьшения текущих обязательств). Поэтому для оценки текущей платежеспособности обычно используют основные показатели ликвидности.

Коэффициент абсолютной ликвидности (коэффициент срочности) исчисляется как отношение денежных средств и их эквивалентов (например, высоколиквидных ценных бумаг) к краткосрочным обязательствам.

Для расчета суммы краткосрочных обязательств к итогу раздела V баланса должны быть добавлены статьи «Долгосрочные кредиты банков» и «Долгосрочные займы» в той их части, которая подлежит погашению в предстоящие 12 месяцев.

Значение коэффициента признается достаточным, если составляет 0,2-0,25. Если предприятие в текущий момент может на 20-25% погасить свои долги, то его платежеспособность считается нормальной.

Коэффициент быстрой (критической) ликвидности определяется как отношение денежных средств и их эквивалентов, краткосрочных финансовых вложений и дебиторской задолженности к краткосрочным обязательствам. Этот показатель характеризует ту часть текущих обязательств, которая может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений средств.

Одна из основных проблем, возникающих при исчислении данного показателя, состоит в определении статей дебиторской задолженности включаемых в расчет. Как правило, не учитывается при расчете данного коэффициента ликвидности долгосрочная дебиторская задолженность, задолженность участников (учредителей) по взносам в уставный капитал и отдельные суммы задолженности, входящие в статью «Прочие дебиторы».

Статья «Прочие дебиторы» может включать:

задолженность за финансовыми и налоговыми органами;

задолженность работников по предоставленным им ссудам и займам за счет средств предприятия и по возмещению материального ущерба;

задолженность за подотчетными лицами;

задолженность по расчетам с поставщиками, по недостачам товарно-материальных ценностей, обнаруженная при их приемке;

задолженность по штрафам, пеням, неустойкам, признанным должниками;

прочие суммы, не отличающиеся быстрой реализуемостью.

Нормальным считается значение показателя 0,75-1,0.

Коэффициент текущей ликвидности (коэффициент покрытия) представляет собой отношение всех оборотных активов предприятия к краткосрочным обязательствам. Чем больше величина оборотных активов по отношению к текущим пассивам, тем больше уверенность, что существующие обязательства будут погашены за счет имеющихся активов.

В целом удовлетворительным считается значение коэффициента 2,0 и более. Однако критерии его величины могут изменяться в зависимости от сферы деятельности предприятия. В частности, из-за значительного удельного веса труднореализуемых активов и длительности операционного цикла промышленным и строительным предприятиям необходимо более высокое значение коэффициента покрытия, чем предприятиям сферы услуг и торговли.

Более детальный анализ текущей платежеспособности предполагает изучение:

качественного состава оборотных активов и краткосрочных обязательств;

скорости оборота оборотных активов и ее соответствия скорости оборота текущих пассивов;

учетной политики в отношение оценки статей активов и пассивов.

Для анализа текущей платежеспособности очень важной является динамика показателя, характеризующего разность оборотных активов и краткосрочных обязательств. Данный показатель получил название чистых оборотных активов . В процессе анализа, прежде всего, следует оценить причины его изменения. Так, его систематический рост может свидетельствовать об избыточной величине собственного оборотного капитала у предприятия, что может привести к снижению его деловой активности. Постоянное снижение показателя чистых оборотных активов может характеризовать недостаточность собственных оборотных средств, что представляет угрозу финансовой независимости предприятия.

Под долгосрочной платежеспособностью понимается способность предприятия рассчитываться по своим обязательствам в долгосрочной перспективе. Для этих целей предприятиями может использоваться как собственный, так и заемный капитал.

Показатели, с помощью которых производится оценка долгосрочной платежеспособности предприятия, являются также критериями его финансовой устойчивости . Оценка долгосрочной платежеспособности производится:

по структуре капитала (пассива баланса), который позволяет определить степень его зависимости от кредиторов;

по соотношению долгосрочных активов и долгосрочных пассивов.

К основным показателям, характеризующим структуру капитала предприятия, относятся: коэффициент независимости (автономии), коэффициент финансовой устойчивости, коэффициент зависимости от долгосрочного заемного капитала, коэффициент финансирования и др.

Коэффициент независимости (автономии) рассчитывается как отношение величины собственного капитала к валюте баланса. Этот коэффициент важен как для собственников, так и для кредиторов предприятия, поскольку отражает долю средств, вложенных собственниками в общую стоимость имущества предприятия. С одной стороны, он указывает, насколько предприятие может уменьшить величину активов без нанесения ущерба интересам кредиторов. С другой стороны, характеризует степень зависимости предприятия от кредиторов.

Если значение коэффициента независимости больше или равно 0,6, то риск и для собственников, и для кредиторов минимален. Это означает, что за счет реализации собственного имущества, предприятие сможет погасить свои долговые обязательства. Данный норматив может быть уточнен с учетом специфики деятельности предприятия и, прежде всего, его отраслевой принадлежности.

Коэффициент финансовой устойчивости (долгосрочных пассивов) рассчитывается как отношение суммы собственного капитала и долгосрочных обязательств к валюте баланса. Значение коэффициента показывает удельный вес тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время.

Следует отметить, что в России в связи с непрекращающейся инфляцией и из-за нестабильности кредитно-финансовой системы практически отсутствует долгосрочное кредитование. Это приводит к тому, что в большинстве балансов отечественных предприятий, особенно малых, раздел 4 «Долгосрочные обязательства» остается нулевым. При отсутствии долгосрочных обязательств коэффициент финансовой устойчивости фактически становится равным коэффициенту автономии. Во многом это обуславливает значение коэффициента финансовой устойчивости, которое также должно превышать 0,6.

При анализе долгосрочного капитала целесообразно оценить, в какой степени предприятие зависит от долгосрочных кредитов и займов. С этой целью и рассчитывается коэффициент зависимости от долгосрочных обязательств . Коэффициент рассчитывается как отношение долгосрочных обязательств предприятия к сумме собственного капитала и долгосрочных обязательств. Следует заметить, что из расчета исключаются текущие пассивы, и все внимание сосредоточивается на стабильных источниках капитала и их соотношении. По российским стандартам желательно, чтобы значение данного коэффициента не превышало 0,4.

Для оценки соотношения собственного и заемного капитала используется коэффициент финансирования , который рассчитывается как отношение величины собственного капитала к величине заемного капитала. Коэффициент показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая – за счет заемных. В российской практике нормальным считается соотношение собственных и заемных средств как 2/3 и 1/3 соответственно, поэтому оптимальное значение данного коэффициента 2 и выше. Если величина коэффициента финансирования меньше 1 (то есть большая часть имущества предприятия сформирована за счет заемных средств), то это может свидетельствовать о значительном финансовом риске и нередко затрудняет возможность получения кредита.

В западных странах, где принято жить в долг, нормальным считается соотношение собственного и заемного капитала 1/3 и 2/3, соответственно. В этих условиях рекомендуемое значение коэффициента финансирования составляет 0,5.

При оценке соотношения долгосрочных активов и долгосрочных пассивов следует исходить из того, что внеоборотные активы, являющиеся долгосрочными, не должны покрываться за счет текущих обязательств. Долгосрочный капитал также нецелесообразно использовать на текущие цели, его следует использовать для финансирования долгосрочных вложений. В экономике это называется «правилом правой и левой руки».

В качестве оценочного показателя используют коэффициент долгосрочной структуры , называемый также коэффициент покрытия внеоборотных активов . Он рассчитывается как отношение величины внеоборотных активов к сумме собственного капитала и долгосрочных обязательств. Нормальным считается значение показателя менее 1.

В заключении следует еще раз подчеркнуть необходимость частного подхода к интерпретации значений показателей платежеспособности предприятия в долгосрочной перспективе.

В статье мы разберем основные коэффициенты платежеспособности предприятия и формулы их расчета.

Платежеспособность предприятия. Определение

Платежеспособность – это способность предприятия своевременно и в полном объеме погашаться свои обязательства перед заемщиками. Платежеспособность определяет финансовое состояние, в результате снижение уровня платежеспособности приводит к увеличению риска банкротства предприятия. Для оценки финансового состояния используют коэффициенты платежеспособности, дающие количественную характеристику предприятия.

Для погашения своих обязательств (кредитов) предприятием может использовать как денежные средства, так и различные виды активов, которые имеют разную степень ликвидности. Таким образом, платежеспособность предприятия формируется за счет двух факторов:

- наличия активов у предприятия различных видов;

- уровня ликвидности активов, который определяется степенью их реализуемости.

Структура активов предприятия

Рассмотрим структуру активов предприятия, которая состоит из текущих и постоянных активов. Текущие активы предприятия – это активы, которые могут быть обращены в денежные средства в течение одного производственного цикла (1 года). Постоянные активы состоят из основных средств производства, и не участвуют непосредственно в производстве. Все активы предприятия ранжируются по степени ликвидности, т.е. в зависимости от скорости их реализации (продажи) и трансформации в денежные средства. Чем больше предприятие имеет высоколиквидных активов, тем выше ее платежеспособность. Ранжирование активов по степени скорости реализации:

Высоколиквидные ликвидные активы (А1)

Высоколиквидные активы предприятия формируют группу текущих активов и имеют максимальную скорость реализации и своей трансформации в денежные средства. К наиболее ликвидным активам относят: денежные средства в кассе, краткосрочные финансовые вложения в банк и ценные бумаги.

Быстро реализуемые активы (А2)

Быстро реализуемые активы предприятия относятся к группе текущих активов и включают в себя дебиторскую задолженность (<12 месяцев) и вклады в банк.

Медленно реализуемые активы (А3)

Медленно реализуемые активы входят в группу текущих активов предприятия и включают в себя: дебиторскую задолженность (> 12 месяцев), товарные запасы готовой продукции, сырья и материалов, незавершенная продукция и полуфабрикаты, НДС по приобретенной ценности.

Труднореализуемые активы (А4)

Труднореализуемые активы являются постоянными активами предприятия и включают в себя: здания и сооружения, оборудование, транспорт, земля, нематериальные активы: патенты, торговые марки.

Отличие платежеспособности от кредитоспособности предприятия

Понятие платежеспособности предприятия тесно связано с кредитоспособностью. Рассмотрим более подробно их отличие. Главное отличие, так платежеспособность – это возможность погашать свои обязательства с помощью любых видов активов. Кредитоспособность же отражает в большей степени погашение обязательств с помощью среднесрочных и краткосрочных активов предприятия, исключая постоянные активы: здания, сооружения, транспортные средства, земля и т.д. Погашение обязательств с помощью постоянных и медленно реализуемых активов приводит к снижению производственной мощности, а, следовательно, и понижению финансовой устойчивости в долгосрочной перспективе.

Коэффициенты платежеспособности предприятия

Для оценки платежеспособности предприятия используют следующие показатели:

Коэффициент текущей ликвидности – отражает возможность предприятия расплачиваться по своим текущим обязательствам с помощью текущих активов. Формула расчета следующая:

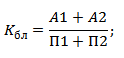

(аналог: срочная ликвидность ) – показывает возможность погашения с помощью быстроликвидных и высоколиквидных активов своих краткосрочных обязательств. Формула расчета имеет следующий вид:

Нормативное значение для коэффициента быстрой ликвидности К бл >0,7-0,8.

Коэффициент абсолютной ликвидности – отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам. Рассчитывается показатель по формуле:

Нормативное значение для К абл >0,2.

– показывает возможность предприятия расплатиться полностью своим обязательствам всеми видами активов. Данный показатель включает не только краткосрочные, но и долгосрочные обязательства. Формула расчета представляет собой отношение взвешенной суммы активов и пассивов.

Если общий показатель ликвидности К ол >1 – уровень ликвидности оптимальный.

Законом «О несостоятельности (банкротстве)» выделены три коэффициента, которые применяются для оценки платежеспособности предприятия: коэффициент текущей ликвидности, коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности. Данные показатели в настоящее время применяются на практике как информационные показатели.

– отражает способность предприятия восстановить приемлемый уровень текущей ликвидности в течение 6 месяцев. Формула расчета коэффициента восстановления платежеспособности следующая:

К вп – коэффициент восстановления платежеспособности предприятия;

Нормативным значением показателя считается К вп >1 – отражает возможность предприятия восстановить уровень платежеспособности в течение 6-ти месяцев. Если К вп <1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

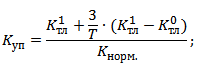

Коэффициент утраты платежеспособности – отражает возможность ухудшения платежеспособности предприятия в течение 3-х месяцев. Формула расчета данного показателя следующая:

К уп – коэффициент утраты платежеспособности предприятия;

К тл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

К норм – нормативное значение коэффициента текущей ликвидности (К норм = 2);

T – анализируемый отчетный период.

Нормативное коэффициента утраты платежеспособности К уп > 1 – степень возникновения угрозы потери платежеспособности в течение 3-х месяцев мала. К уп < 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Резюме

В данной статье мы рассмотрели различные коэффициенты платежеспособности предприятия и формулы их расчета. Предприятию необходимо оперативно отслеживать уровень своей платежеспособности, так как она напрямую определяет его финансовое состояние и устойчивость долгосрочного развития. Помимо коэффициентов ликвидности на платежеспособность влияют коэффициенты структуры капитала, рентабельности и оборачиваемости, поэтому предприятию необходимо иметь систему оценки и диагностики финансового состояния.

Оценка платежеспособности предприятия производится с помощью коэффициентов платежеспособности, которые отражают возможность предприятия погасить краткосрочную задолженность за счет тех или иных элементов оборотных средств.

1. Коэффициент абсолютной ликвидности К ЛА показывает, какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными средствами – денежными средствами и краткосрочными финансовыми вложениями:

2. Коэффициент промежуточного покрытия (быстрой ликвидности) К ЛП показывает, какую часть краткосрочной задолженности предприятие может погасить за счет денежных средств, краткосрочных финансовых вложений и дебиторских долгов:

3. Общий коэффициент покрытия (текущей ликвидности) К ЛО показывает, в какой степени оборотные активы предприятия превышают его краткосрочные обязательства:

Для правильного вывода о динамике и уровне платежеспособности предприятия необходимо принимать в расчет следующие факторы:

q характер деятельности предприятия. Например, у предприятий промышленности и строительства велик удельный вес запасов и мал удельный вес денежных средств; у предприятий розничной торговли высока доля денежных средств и значительны размеры товаров для продажи;

q условия расчетов с дебиторами. Поступление дебиторской задолженности через короткие промежутки времени после покупки товаров (работ, услуг) приводит к небольшой доле в составе оборотных активов долгов покупателей, и наоборот;

q состояние запасов. У предприятия может быть излишек или недостаток запасов по сравнению с величиной, необходимой для бесперебойной деятельности;

q состояние дебиторской задолженности: наличие или отсутствие в ее составе просроченных и безнадежных долгов.

Расчет коэффициентов платежеспособности оформим в таблицу 5. Как видно из таблицы 5, коэффициент абсолютной ликвидности, коэффициент промежуточного покрытия и общий коэффициент покрытия значительно превышают нормальный уровень. Следовательно, предприятие является платежеспособным. Однако на конец отчетного периода наблюдается незначительное снижение значений коэффициентов, которое вызвано существенным увеличением краткосрочной кредиторской задолженности на конец периода. Одним из возможных способов улучшения платежеспособности является сокращение дебиторской задолженности.

Таблица 5

Коэффициенты платежеспособности

|

Коэффициенты платежеспособности |

На начало периода |

На конец периода |

Нормальный уровень |

Изменение |

|

Коэффициент абсолютной ликвидности |

||||

|

Коэффициент промежуточного покрытия |

||||

|

Общий коэффициент покрытия |

Платежеспособность предприятия представляет собой способность отвечать по всем долгам и обязательствам в данный момент времени, включая и долгосрочные. Условно можно принять, что с первой даты отчетного периода и к моменту погашения долги и обязательства сначала накапливаются, образуя накопленный долг. Вместе с этим долгом должен накапливаться и платежный ресурс предприятия, состоящий исключительно из собственных денежных средств. В момент погашения долги полностью или частично уменьшаются, но при этом полностью или частично уменьшается и платежный ресурс предприятия.

Оценка платежеспособности предприятия на конкретную дату не может основываться только на расчете коэффициента текущей ликвидности, поскольку этот показатель односторонне характеризует финансово-экономическое состояние предприятия. Предпочтение отдается не поиску ответа на вопрос: как получилось, а наоборот, ответу на вопрос: что получилось. При этом причины, приведшие к такому результату, остаются вне поля зрения, а выводы и рекомендации могут носить поверхностный характер.

Оценка платежеспособности определяет возможность предприятия своевременно расплачиваться по краткосрочным обязательствам с помощью ликвидных оборотных активов и одновременно продолжать бесперебойную деятельность. Это предполагает, что оборотные активы в форме дебиторской задолженности и части запасов могут быть превращены в денежные средства, достаточные для погашения краткосрочных долгов числящихся на балансе предприятия. Положительная разница между стоимостью ликвидных оборотных активов и величиной краткосрочной задолженности должна быть не менее стоимости запасов, необходимых для продолжения бесперебойной деятельности, т. е. для обеспечения одного цикла кругооборота средств. Формирование выручки от продаж в конце цикла сопровождается формированием новых оборотных активов в форме запасов дебиторской задолженности и денежных средств. Следовательно, оценка платежеспособности на определенную дату — это сопоставление стоимости оборотных активов и краткосрочной задолженности. Одним из условий, позволяющих считать предприятие платежеспособным, является превышение стоимости оборотных активов над суммой краткосрочной задолженности. Показатель, оценивающий уровень платежеспособности предприятия, — коэффициент общей ликвидности как частное от деления стоимости оборотных активов на сумму краткосрочных долгов.

Традиционный оценка коэффициента общей ликвидности проводится по данным баланса. Оценка платежеспособности при этом корректна при условиях, что все оборотные активы, числящиеся на балансе, ликвидны. Это означает:

- Балансовые запасы могут быть превращены в денежные средства, равные по сумме стоимости запасов.

- Дебиторская задолженность полностью поступает в форме денежных средств в сроки, соответствующие срокам погашения краткосрочных долгов.

Если состояние оборотных активов числящихся на балансе, отвечает названным требованиям, то коэффициент общей ликвидности, рассчитанный по балансовым данным, отражает реальный уровень платежеспособности предприятия и может служить базой оценки достаточности или недостойности такого уровня.

Факторы оценки платежеспособности

Оценка платежеспособности предприятия за период представляет собой анализ финансово-экономического состояния предприятия на основе учета трех важнейших факторов — дохода, оценки имущества и финансовых ресурсов. Все эти три составляющих платежеспособности непосредственно проходят этапы образования, распределения и использования.

Под доходом предприятия следует понимать всю валовую добавленную стоимость, полученную предприятием в отчетном периоде от всех видов деятельности (например, производство, строительство, услуги), отдельных бизнес-единиц (проекты, филиалы и представительства), а также направлений и аспектов деятельности (основная, инвестиционная и финансовая). В силу этого валовой доход предприятия объединяет производственную добавленную стоимость, доходы от собственности, переоценку товарно-материальных ценностей, прочие и безвозмездные поступления, а также изменения в уставном капитале.

Имущество предприятия представляет собой экономические активы, которые разделяются по форме на активы и по содержанию на капитал. При этом имущество по форме разбивается на денежную и не денежную составляющие. Такой подход объясняется тем, что активы, прежде всего, следует различать по форме платежеспособности - денежную (только за счет денежных средств, ценных бумаг и их эквивалентов) и не денежную (основные средства, нематериальные активы, запасы, средства в расчетах и прочие активы), а не только по скорости обращения (долгосрочные и текущие активы).

В свою очередь, имущество по содержанию традиционно делится на собственное и заемное, причем между имуществом по форме и имуществом по содержанию обнаруживается определенная взаимосвязь.

Финансовые ресурсы предприятия рассматриваются сначала с точки зрения деления на собственные и заемные, при этом в составе заемных ресурсов происходит деление на внешний долг и внутренний долг.

В этом смысле речь идет не столько о делении заемного капитала по сроку погашения (долгосрочные и текущие), сколько по месту возникновения долга - внешний источник (кредиты, авансы полученные, целевое финансирование и кредиторская задолженность) и внутренний источник (оплата труда; налоги, неналоговые платежи и сборы; расчеты с учредителями; проценты по банковскому кредиту; страховые и прочие платежи).

В целом такое представление дохода, имущества и финансовых ресурсов преследует определенную цель - отразить движение активов на фоне движения капитала, а движение капитала - на фоне движения активов. При этом ведущим показателем, отражающим финансово-экономическое состояние предприятия за период, является добавленная стоимость.

Коэффициенты платежеспособности рассчитываются на основе данных финансовой отчетности эмитента.

Коэффициент задолженности — сумма задолженности, деленная либо на собственный капитал, либо на общую сумму активов.

Рассматривая вопрос о ликвидности фирмы в долгосрочном плане, т. е. о ее способности выполнять свои долгосрочные обязательства, мы не обойдемся без коэффициентов задолженности.

Один из них находится делением общей суммы задолженности фирмы (включая ее краткосрочную кредиторскую задолженность) на стоимость собственного капитала:

Общая сумма задолженности / собственный капитал

Теоретически стоимость активов компании может упасть до критической отметки в 55%, после чего кредиторы почти наверняка понесут убытки. На практике же верность данного утверждения зависит от того, насколько рыночная стоимость активов соотносится с балансовой.

Если стоимость нематериальных активов — довольно значительная сумма, то ее часто вычитают из собственного капитала, чтобы определить стоимость его материальной части. В зависимости от цели, для которой используется коэффициент, иногда также привилегированные акции рассматриваются как долговое обязательство, а не как собственный капитал. Привилегированные акции обладают правом преимущественного требования по сравнению со всеми другими акциями. Значит, при анализе нам следовало бы включать их в общую сумму задолженности. Отношение задолженности к собственному капиталу будет варьировать в зависимости от рода деятельности предприятия и регулярности его денежных потоков. Так, электроэнергетика общего пользования с регулярным движением потоков денежных средств имеет более высокий коэффициент задолженности, чем компания по производству инструментов, отличающаяся меньшей стабильностью в этом отношении. Сравнение коэффициентов задолженности данной компании и аналогичных ей фирм дает нам общее представление о платежеспособности и финансовом риске фирмы.

Кроме коэффициента задолженности, т. е. отношения общей суммы кредиторской задолженности к собственному капиталу, мы можем вычислить и другой коэффициент, учитывающий только долгосрочную капитализацию фирмы:

долгосрочная кредиторская задолженность / общий объем капитализированных средств,

где под термином "общий объем капитализированных средств" понимается вся долгосрочная кредиторская задолженность плюс собственный капитал.

При расчете только что рассмотренных показателей использовалась балансовая стоимость активов, хотя иногда весьма полезны данные об их рыночной стоимости. Таким образом, коэффициенты задолженности характеризуют соотношение заемного и собственного капитала в структуре капитала фирмы.

Мерой способности компании "обслуживать" свои долги является отношение ее годового денежного потока к сумме непогашенных долговых обязательств. Величина первого определяется как денежные средства, полученные в результате хозяйственной деятельности компании. Если компания рентабельна, они состоят из чистой прибыли и амортизации.

Соотношение денежного потока и общей суммы задолженности равно:

денежный поток / общая сумма кредиторской задолженности

Другой коэффициент называется соотношением денежного потока и долгосрочной кредиторской задолженности:

денежный поток / долгосрочная кредиторская задолженность

Этот коэффициент, скорее всего, пригодится при рассмотрении вопроса об облигациях компании. Последние два показателя сигнализируют об ухудшении финансового здоровья изучаемой компании.

Если вы хотите провести оценку платежеспособности, то можете обратиться в нашу оценочную компанию, используя контактную информацию . Звоните, мы поможем!